東興證券股份有限公司張?zhí)熵S近期對(duì)玉龍股份進(jìn)行研究并發(fā)布了研究報(bào)告《礦權(quán)價(jià)值持續(xù)提升的貴金屬礦采選業(yè)新秀》,本報(bào)告對(duì)玉龍股份給出增持評(píng)級(jí),當(dāng)前股價(jià)為14.07元。

此外,股票配資還可以幫助投資者把握市場機(jī)遇。當(dāng)市場出現(xiàn)上漲趨勢時(shí),投資者可以通過配資放大收益,從而獲得更高的回報(bào)。例如,當(dāng)市場上漲10%時(shí),自有資金投資的投資者收益為1萬元,而配資投資的投資者收益則為3萬元。

玉龍股份(601028) 事件:公司發(fā)布所屬行業(yè)分類變更及帕金戈金礦增儲(chǔ)公告。根據(jù)公告,公司所屬行業(yè)由批發(fā)業(yè)(行業(yè)代碼F51)變更為“有色金屬礦采選業(yè)”(行業(yè)代碼B09)。此外,公司全資子公司玉鑫控股最新出具的《Annual Mineral ResourceStatement》顯示,截至2024年6月30日,帕金戈金礦區(qū)擁有符合JORC標(biāo)準(zhǔn)礦石量1349.1萬噸,比上年同期增加258.3萬噸,金金屬量222.3萬盎司(69.14噸),比上年同期增加20.2萬盎司(6.28噸),平均品位5.1克/噸。我們認(rèn)為,公司已經(jīng)成為以礦采選業(yè)務(wù)為主的多元化貴金屬礦商,這有助于公司估值層面的有效優(yōu)化。而公司核心礦山帕金戈金礦近兩年持續(xù)的增儲(chǔ)(金金屬量:23年+9.8噸,24年+6.28噸)及產(chǎn)能優(yōu)化,既顯示公司礦業(yè)運(yùn)營團(tuán)隊(duì)專業(yè)及高效的資源管理和探礦增儲(chǔ)能力,亦顯示公司核心礦山所處礦脈的優(yōu)質(zhì)資源稟賦,這意味著公司礦權(quán)價(jià)值亦有持續(xù)增值的空間,公司具有較強(qiáng)的持續(xù)發(fā)展能力。 公司已成為以礦采選業(yè)務(wù)為主的多元化貴金屬礦商。公司“黃金礦產(chǎn)和新能源新材料礦產(chǎn)雙輪驅(qū)動(dòng)”戰(zhàn)略有效實(shí)施,至24年四季度公司已成為有色金屬礦采選業(yè)中相對(duì)純粹的貴金屬礦采選公司及具有持續(xù)增長性的新材料礦產(chǎn)公司。從最新的數(shù)據(jù)觀察,公司已有效切換至以礦采選業(yè)務(wù)為主的主營結(jié)構(gòu),其中黃金礦山業(yè)務(wù)占營收比例由22年的1.3%增至24H1的89.5%。考慮到公司帕金戈金礦已經(jīng)進(jìn)入全面達(dá)產(chǎn)階段,疊加后期陜西樓房溝釩礦的產(chǎn)出釋放,預(yù)計(jì)礦山類業(yè)務(wù)占公司主營業(yè)務(wù)比例將延續(xù)結(jié)構(gòu)性攀升狀態(tài),而考慮到礦采選業(yè)務(wù)具有的偏高毛利特征,公司綜合毛利水平亦有望持續(xù)提升。此外,考慮到公司主營行業(yè)變更后對(duì)公司估值彈性的優(yōu)化,公司滾動(dòng)估值水平有望從26X增至申萬黃金板塊平均估值36X左右。 公司礦權(quán)價(jià)值進(jìn)入持續(xù)增值空間。2023年公司已成立專業(yè)的勘探公司Auspin對(duì)帕金戈金礦進(jìn)行研究勘探并取得了積極進(jìn)展,截止至23年中,帕金戈金礦區(qū)擁有符合JORC標(biāo)準(zhǔn)的金金屬量增長31.5萬盎司(9.8噸)至202.1萬盎司(約62.86噸),年內(nèi)經(jīng)勘探該礦金金屬量增長18.5%;而至24H1,礦山金金屬量再度同比增長20.2萬盎司(6.28噸)至222.3萬盎司(69.14噸),兩年有效勘探金金屬量由53.06噸增至69.14噸,增幅達(dá)30.3%,暗示帕金戈金礦后期仍有巨大增儲(chǔ)空間。另一方面,樓房溝釩礦的資源量也有大幅提升的潛在可能。公司在23年補(bǔ)充勘探過程中發(fā)現(xiàn)原地質(zhì)勘探報(bào)告中未揭露Ⅱ號(hào)礦體由原控制長度250米增加到目前控制總長度約550米左右,礦體厚度約80m,平均品位1.01%,預(yù)計(jì)V2O5資源量將由49.99萬噸提升至65.15萬噸,這意味著后期樓房溝釩礦的礦權(quán)價(jià)值仍將提升。 公司礦山類業(yè)務(wù)開始進(jìn)入強(qiáng)成長周期。公司當(dāng)前礦山類業(yè)務(wù)聚焦“黃金礦產(chǎn)和新能源新材料礦產(chǎn)”雙輪驅(qū)動(dòng),主要由收購的帕金戈金礦與樓房溝釩礦,以及參投的催騰礦業(yè)石墨礦和遼陽燈塔雙利硅石礦構(gòu)成;其中帕金戈金礦在2024年持續(xù)擴(kuò)大提質(zhì)與降本增效成果,選礦綜合回收率與礦山電力使用效率雙提升,樓房溝釩礦則預(yù)計(jì)在2025年進(jìn)入試產(chǎn)狀態(tài)。從公司已有各礦山業(yè)務(wù)板塊觀察,帕金戈金礦在2024年上半年的黃金產(chǎn)量、成本控制能力及盈利水平均在2023年歷史新高的基礎(chǔ)上繼續(xù)提升(持股100%,擁有黃金資源量62.86噸(202.1萬盎司)@5.8g/t)。2024H1,帕金戈金礦實(shí)現(xiàn)礦金產(chǎn)量1.53噸(約4.92萬盎司),與23年上半年基本持平,同處公司歷史高位;實(shí)現(xiàn)凈利潤3.23億元,創(chuàng)歷史最高水平。報(bào)告期內(nèi),帕金戈金礦新增四個(gè)金及其他非煤礦產(chǎn)探礦權(quán),礦區(qū)面積由約1700平方公里增加至約3050平方公里。從金礦產(chǎn)出增長角度觀察,公司當(dāng)前正致力于將選廠能力由60萬噸提升+16.7%至70萬噸,按70萬噸產(chǎn)能和90%左右回收率測算,2023-2025年礦產(chǎn)金產(chǎn)量預(yù)計(jì)分別達(dá)到3.25/3.49/3.65噸,較2023年公司礦金產(chǎn)量分別增長14%/22.5%/46.7%。此外,樓房溝釩礦方面,該礦當(dāng)前已獲得采礦項(xiàng)目立項(xiàng)核準(zhǔn)審批、選礦項(xiàng)目備案審批,完成尾礦庫指標(biāo)轉(zhuǎn)讓協(xié)議并取得了205畝城市建設(shè)邊界內(nèi)用地指標(biāo),24年上半年釩礦項(xiàng)目建設(shè)工作有序推進(jìn),且發(fā)現(xiàn)新礦體,新增五氧化二釩資源量15.16萬噸,預(yù)計(jì)將在2025年進(jìn)入試產(chǎn)狀態(tài)(持股67%,當(dāng)前擁有五氧化二釩資源量65.15萬噸@1.08%,按66萬噸產(chǎn)能、15%貧化率和約80%回收率測算,預(yù)計(jì)2025-2027年98%五氧化二釩產(chǎn)量分別為2407.1/3758.2/4814.2噸)。另一方面,公司參股的非洲莫桑比克的催騰礦業(yè)是石墨新材料產(chǎn)業(yè)鏈中優(yōu)質(zhì)的上游礦產(chǎn),其中安夸貝石墨礦項(xiàng)目已開展基建(持股11.44%,擁有石墨礦資源量約4,610萬噸,設(shè)計(jì)年產(chǎn)能100萬噸,年產(chǎn)天然鱗片石墨精礦約6萬噸);參股的遼陽燈塔雙利硅石礦為露天礦,建設(shè)周期約8個(gè)月,預(yù)計(jì)2024年達(dá)成投產(chǎn)(持股35%,礦區(qū)范圍內(nèi)保有資源量456.2萬噸,設(shè)計(jì)年產(chǎn)能50萬噸,回采率97.5%)。公司計(jì)劃持續(xù)擴(kuò)大新能源新材料礦產(chǎn)資源儲(chǔ)備,2024年上半年與合作方相繼簽署框架協(xié)議,擬收購非洲石墨項(xiàng)目與遼寧硅石項(xiàng)目控制權(quán),增厚公司石墨與硅石資源儲(chǔ)備。 多項(xiàng)競爭力優(yōu)勢構(gòu)筑公司成長優(yōu)勢。多元化優(yōu)勢:公司所涉及的礦產(chǎn)領(lǐng)域具有對(duì)沖及成長雙重屬性,黃金+新材料礦產(chǎn)有助優(yōu)化公司價(jià)值屬性及估值彈性。團(tuán)隊(duì)優(yōu)勢:公司具有專業(yè)的礦業(yè)運(yùn)營團(tuán)隊(duì)及高效的管理團(tuán)隊(duì),帕金戈金礦項(xiàng)目運(yùn)營能力及回收率的大幅優(yōu)化有效印證公司礦業(yè)團(tuán)隊(duì)的運(yùn)營能力;戰(zhàn)略轉(zhuǎn)型的迅速有效實(shí)施印證公司管理團(tuán)隊(duì)的強(qiáng)凝聚力、強(qiáng)業(yè)務(wù)能力及強(qiáng)執(zhí)行力。股東優(yōu)勢:公司具有國資股東資源優(yōu)勢,控股股東擁有資源稟賦較好的礦業(yè)項(xiàng)目儲(chǔ)備且有強(qiáng)融資能力,保障公司后續(xù)的礦業(yè)資本運(yùn)作。 盈利預(yù)測與投資評(píng)級(jí):公司業(yè)績將受益于黃金產(chǎn)量及價(jià)格重心的趨勢性攀升、公司核心礦產(chǎn)品產(chǎn)出規(guī)模的擴(kuò)張預(yù)期以及礦山主營業(yè)務(wù)結(jié)構(gòu)的切換,我們預(yù)計(jì)公司2024-2026年?duì)I收分別為22.13/22.53/25.61億元,歸母凈利潤分別為5.63/6.82/8.23億元,對(duì)應(yīng)EPS為0.72/0.87/1.05元/股,對(duì)應(yīng)PE分別為20.02X/16.53X/13.68X。考慮到公司礦山類業(yè)務(wù)的成長性,黃金定價(jià)中樞趨勢性抬升以及公司估值屬性的優(yōu)化增強(qiáng),維持“推薦”評(píng)級(jí)。 風(fēng)險(xiǎn)提示:金屬價(jià)格下滑及礦石品位下降,礦業(yè)項(xiàng)目儲(chǔ)備量風(fēng)險(xiǎn),項(xiàng)目投建進(jìn)度不及預(yù)期,礦山實(shí)際開工率受政策影響出現(xiàn)下滑,應(yīng)收賬款過高風(fēng)險(xiǎn),存貨風(fēng)險(xiǎn),資源國政治風(fēng)險(xiǎn)及匯率風(fēng)險(xiǎn)。

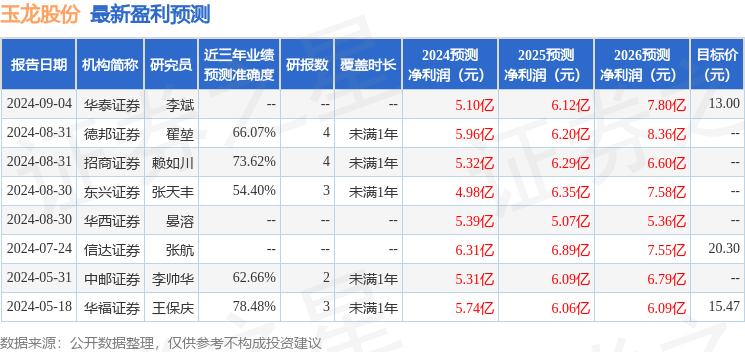

本站數(shù)據(jù)中心根據(jù)近三年發(fā)布的研報(bào)數(shù)據(jù)計(jì)算,華福證券王保慶研究員團(tuán)隊(duì)對(duì)該股研究較為深入,近三年預(yù)測準(zhǔn)確度均值為78.48%,其預(yù)測2024年度歸屬凈利潤為盈利5.74億,根據(jù)現(xiàn)價(jià)換算的預(yù)測PE為19.27。

最新盈利預(yù)測明細(xì)如下:

該股最近90天內(nèi)共有5家機(jī)構(gòu)給出評(píng)級(jí),買入評(píng)級(jí)3家,增持評(píng)級(jí)2家;過去90天內(nèi)機(jī)構(gòu)目標(biāo)均價(jià)為13.0。

以上內(nèi)容為本站據(jù)公開信息整理全國配資炒股門戶,由智能算法生成,不構(gòu)成投資建議。

文章為作者獨(dú)立觀點(diǎn),不代表在線炒股配資觀點(diǎn)