東興證券股份有限公司林瑾璐,田馨宇近期對杭州銀行進行研究并發布了研究報告《2024年三季報點評:息差階段性企穩,盈利保持高增長》,本報告對杭州銀行給出買入評級,當前股價為14.32元。

太倉股票配資平臺擁有完善的風控體系,實時監控市場動態,及時預警風險。投資者可通過平臺提供的止損、平倉等功能,有效管理風險,保障資金安全。

杭州銀行(600926) 事件:10月21日,杭州銀行發布2024年三季報。前三季度實現營收284.9億元(YOY+3.9%),歸母凈利潤138.7億元(YOY+18.6%);年化ROE為18.01%,同比+0.52pct;9月末,公司不良率0.76%,撥備覆蓋率543.3%。點評: 杭州銀行前三季度營收、歸母凈利潤同比分別增長3.9%、18.6%,增速較上半年分別-1.5pct、-1.4pct。從盈利拆分來看,規模和撥備釋放是主要正向貢獻,息差是主要拖累項。其中,①邊際貢獻增強:息差負向拖累環比減弱,撥備反哺力度增強;②邊際貢獻減弱:規模正向拉動作用環比小幅下降,非息正向貢獻環比減弱。 1、凈息差企穩、規模保持較快增長,凈利息收入增速環比提升。 杭州銀行前三季度凈利息收入同比+3.9%,增速環比提升3.4pct。主要得益于規模保持高增和凈息差階段性企穩。 量:區域經濟相對優勢+較強的資產投放能力,信貸規模保持較快擴張。9月末生息資產、信貸、存款較年初分別增長9.6%、12.8%、12.6%。其中,生息資產增速與去年同期基本一致,貸款增速有所提升。在行業融資需求整體疲弱的環境下,公司依然維持了較快信貸投放,反映了區域經濟相對優勢和公司較強的客戶融資需求挖掘能力。從細分信貸增長情況看,9月末對公貸款和個貸分別較年初增長15.82%、7.02%,對公投放優于零售,與行業整體情況相符。 價:負債成本改善進程加快,凈息差階段性企穩。測算1-3Q24凈息差1.26%,環比1H24提升1bp。Q3單季凈息差1.26%,環比Q2提升5bp。拆分資負兩端來看,主要得益于負債成本改善。① Q3負債成本率環比下降8bp,改善幅度加大(Q2環比降幅3bp)。主要得益于存款掛牌利率下調和存款主動管理,后續伴隨前期掛牌利率下調紅利不斷釋放和存貸款同步降息,負債成本有進一步下降空間。② Q3資產收益率環比下降2bp,降幅有所收窄(Q2環比降幅10bp)。或公司主動優化資產結構,增加信用小微等收益相對較高的貸款投放有關。此外,在金融數據擠水分、優化金融增加值的政策導向下,預計以擴規模為目的的低利率貸款投放亦有所減少。 2、中收延續負增長,三季度債市波動加大、其他非息收入增速放緩。 前三季度杭州銀行手續費及傭金凈收入同比-8.1%,降幅較上半年收窄1.8pct。前三季度其他非息收入同比+9.6%,增速較上半年明顯放緩;Q3單季其他非息收入同比-20.5%。主要是三季度在市場力量與央行博弈之下,債券收益利率波動加大,投資收益增速放緩。 3、資產質量保持優異,撥備充足、反哺利潤空間充足。 9月末,杭州銀行不良率為0.76%,環比持平;關注率0.59%,環比上升6bp,不良+關注貸款占比絕對水平保持低位。撥備覆蓋率543.3%(1H24位列上市銀行首位),環比下降1.9pct;撥貸比4.12%,環比提高1bp,撥備安全墊厚實,風險抵補能力較強。回顧6月末細分貸款不良率情況,主要風險壓力來自對公房地產行業、以及零售端消費貸和經營貸。其中,零售不良階段性上行與行業趨勢相當、且絕對水平較低,有望伴隨經濟復蘇而改善。在本輪推動房地產市場“止跌企穩”的政策加碼下,對公房地產貸款資產質量預期有望逐步改善。 投資建議:前三季度杭州銀行盈利增速放緩主要是非息收入拖累,而在凈息差階段性企穩和規模較快增長下,代表核心盈利能力的凈利息收入增速環比提升。同時,資產質量保持優異,撥備水平穩定在高位,撥備反哺利潤空間充足。我們認為,受益于區域經濟韌性和對公業務優勢,杭州銀行有望保持規模較快增長;負債成本改善下,凈息差進一步收窄的幅度有望下降;資產質量保持優異,撥備充足、利潤反補空間較大。預計2024-2026年歸母凈利潤增速分別為19.1%、16.3%、15.0%,對應BVPS分別為18.41、21.63、25.34元/股。2024年10月21日收盤價14.5元/股,對應0.79倍24年PB。我們繼續看好公司區位優勢、對公業務基礎扎實帶來的成長空間,維持“強烈推薦”評級。 風險提示:經濟復蘇、實體需求恢復不及預期,擴表速度、凈息差水平、資產質量受沖擊。

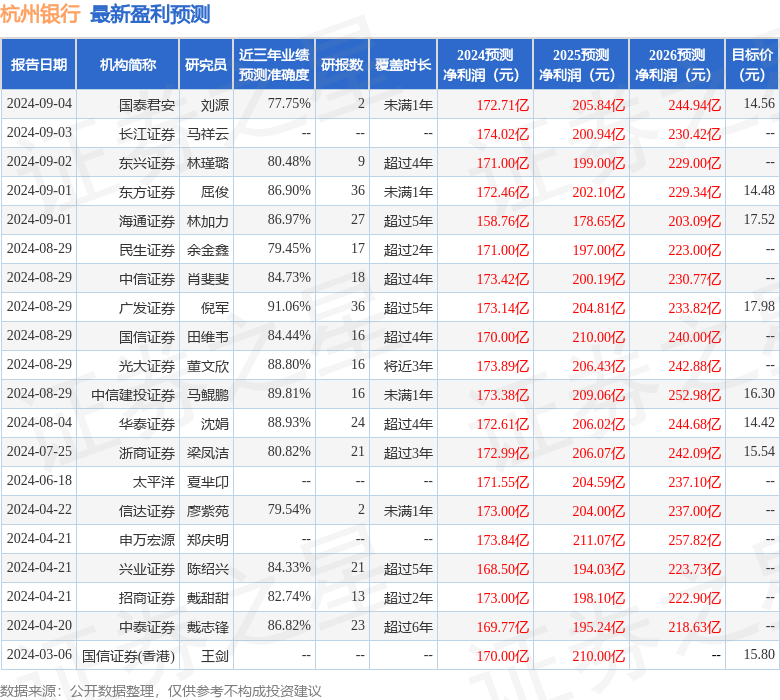

本站數據中心根據近三年發布的研報數據計算,廣發證券倪軍研究員團隊對該股研究較為深入,近三年預測準確度均值高達91.06%,其預測2024年度歸屬凈利潤為盈利173.14億,根據現價換算的預測PE為5.11。

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級12家,增持評級3家;過去90天內機構目標均價為16.49。

以上內容為本站據公開信息整理合肥股票配資,由智能算法生成,不構成投資建議。

文章為作者獨立觀點,不代表在線炒股配資觀點